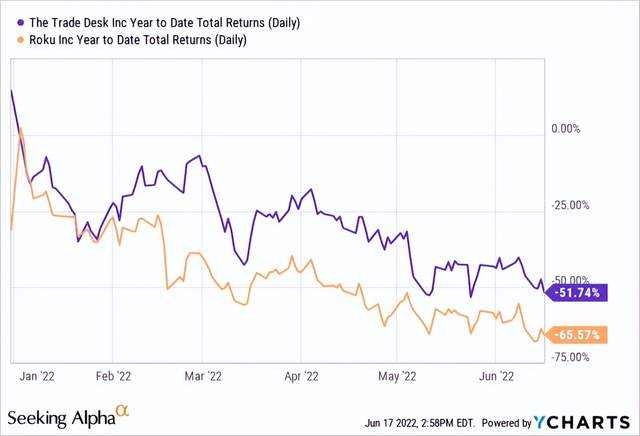

自 2021 年 11 月更广泛的科技股抛售以来,The Trade Desk 和 Roku 的股票一直在同步交易。两家公司都有相似的行业顺风,但基本面却截然不同。如果市场恢复正常状态,The Trade Desk 的表现可能会优于 Roku。

The Trade Desk和 Roku通常都被认为是CTV 广告趋势的主要受益者,但潜在业务基本面表明,如果市场摆脱对通胀、加息和经济放缓的担忧,Trade Desk的市场表现可能会跑赢Roku。

YCharts 提供的数据

类似的行业顺风,不同的商业模式

Trade Desk 和 Roku 是 CTV 广告的主要受益者。

根据 GroupM 的说法,未来几年美国整体电视广告支出将出现缓慢增长,从 2022 年的 710 亿美元到 2024 年仅 720 亿美元。

但其子类别将经历不同的变化。一个是传统电视广告,预计在 2022 年至 2024 年期间将从 590 亿美元收缩到 550 亿美元。另一个是 CTV 广告支出,将从 120 亿美元增长到 170 亿美元,从占电视广告总预算的 17% 增加到 23%同一时期。

不久前,Netflix 还宣布有意进军广告领域,这可能会在 CTV 领域开辟更多机会。在这一宏观趋势下,Trade Desk 成为广告商管理其 CTV 活动的一站式商店,而 Roku 是一个流媒体平台,可帮助广告商接触其庞大的用户群。

Roku 的业务基础与消费者息息相关,因为营销人员看到了覆盖其 6100 万个家庭的价值。

这使得 Roku 成为类似于 Snap和 meta的围墙花园,其中用户增长是投资界的重要指标。

然而,在后 Covid 环境中,鉴于大流行期间消费者的大部分流媒体需求已被拉动,并且新账户将取决于预装 Roku OS 的智能电视的销售,Roku 在扩大其用户群方面可能会面临阻力.

纵观整个零售领域,沃尔玛、塔吉特和百思买的近期业绩都表明,由于 2021 年经济刺激措施强劲,可自由支配支出出现放缓。

3 月,台积电警告智能手机和个人电脑需求放缓。据报道,全球领先的电视和智能手机制造商三星于 6 月 16 日要求供应商暂停电子元件的发货,以应对不断增长的库存。这些事态发展可能会影响 Roku 未来的账户增长。

另一方面,Trade Desk 作为一个广告平台运作,主要与广告代理商(例如 WPP、Publicis 和 Omnicom)合作。这种商业模式不依赖硬件销售,也不需要庞大的用户群来吸引广告预算,因为它不是一个有围墙的花园。

相反,独立的需求方平台(DSP)对客户在移动、显示、音频和 CTV 等渠道的总广告支出收取一定的费用(19%-20%)。

在平台中立性方面,Trade Desk 没有可能与发布商和广告商产生利益冲突的第一方用户数据或自有内容。

相比之下,Roku 一直在大力投资 Roku 频道,该频道与 Peacock 和 Tubi 等其他基于广告的视频点播产品展开竞争。

Roku 拥有 TRC 上 100% 的广告库存,并从其他 AVOD 出版商那里获得一定比例的库存,这种情况类似于亚马逊在每次销售时从第三方卖家那里抽取分成,同时提供与之竞争的自有品牌产品。

此外,如果 Roku 确实以某种方式被 Netflix 收购,将很难看到 Netflix 拥有的 Roku 向其他 AVOD 播放器(如 Disney+ 和 Hulu)索取广告库存。